Piața grâului

Nivel național

Grâul românesc se tranzacționează în jurul valorii de 200 EUR/tonă în paritatea CPT Constanța. În țară, piața internă are în continuare apetit pentru calitate și preț, astfel că sloturi pentru loturi de calitate bună vor fi apreciate în consecință pe scara prețului oferit, cca 1.000 RON/tonă.

România are securizată siguranța alimentară până la recolta nouă, privind prin prisma produsului grâu. Consumul lunar de circa 280.000 de tone, multiplicat cu numărul de luni până la recoltă, aproximativ 7, generează un număr care este acoperit, în speță 2.000.000 de tone. Ținem totodată în minte că nivelul de export al grâului romanesc până la această oră nu depășește 1,1 milioane tone, cu o variație de 7%, astfel că marfa românească poate deveni un jucător competitiv în lunile de iarnă care vor urma.

Nivel regional

Rusia și Ucraina intră într-o lună cu tranzacții reduse. Cererea de marfă din partea cumpărătorilor tradiționali s-a diluat. Egiptul afirmă că stocurile de grâu sunt suficiente pentru 5,7 luni, iar cifrele de export ale celor două țări exportatoare de grâu sunt elocvente: Rusia a exportat 22.000.000 tone până la această dată, iar Ucraina 12.000.000 tone. Nu uităm de restricțiile de export în dreptul celor două țări: Rusia, circa 40.000.000 (rămân deci 18.000.000 tone de exportat), iar Ucraina 17.000.000 tone, (rămân deci 5.000.000 de exportat).

Rusia a avut un nivel de export grâu de circa 4.350.000 tone în noiembrie, cu o proiecție de 4.000.000 tone în decembrie 2020

Turcia a achiziționat cca 400.000 tone grâu printr-o licitație, cu proteină 12,5% și circa 60.000 tone grâu cu proteină 13,5%, la un nivel de preț mai redus decât la precedenta licitație cu circa 3,3 USD/tonă. Această licitație duce Turcia la un nivel de 2.200.000 tone nivel de importuri grâu până la această dată.

UE este în progres constant în privința culturii de grâu. France Agri Mer notează o stare de vegetație excelența de 96% a grâului franțuzesc, în timp ce Marea Britanie raportează un grad răsărire a grâului de 94%.

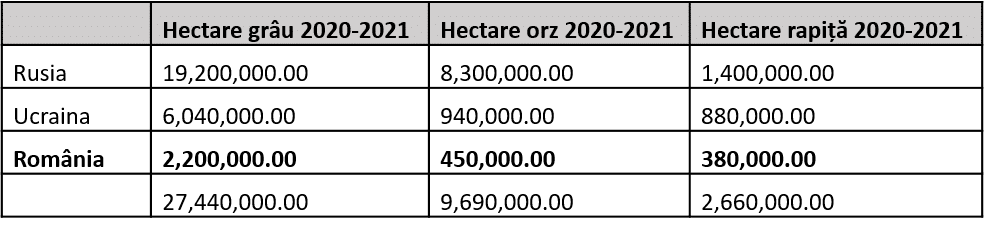

Mai jos, puteți regăsi o sinteză a însămânțărilor cu grâu, orz și rapiță în regiunea Mării Negre.

Nivel global și analiză

Grâul canadian se consolidează din punct de vedere al nivelului de recoltă. Vedem un upgrade de recoltă de la 34.100.000 tone la 35.200.000 tone, aspect care va influența, cu siguranță, raportul USDA de peste câteva zile. Va exista un bumper crop asimilat cu producția din Australia, care va conduce către un raport USDA cu stocuri mai mari la grâu, fapt care va determina ca prețul grâului să coboare ușor privind din această perspectivă.

În planul noilor recolte, fiecare zi care va consolida starea de vegetație, în special în regiunea Mării Negre, precum și în Europa, va face ca prețul de recoltă nouă să se diminueze. Astăzi, în cotația SEP21, grâul a pierdut deja, în intervalul 1-6 decembrie 2020, 5 EUR/tonă, ajungând la un nivel de 187,5 EUR/tonă. Concordat cu portul Constanța, avem un echivalent de 170 EUR/tonă, adică 830 RON/tonă.

În același timp, lipsa apei din SUA generează neîncredere în producția viitoare de grâu, lipsa precipitațiilor continuând în regiuni întinse din Câmpiile Centrale ale SUA.

Avem deci un balans care va contura în următoarele două-trei luni piața de agribusiness, în termen de prețuri ale noii recolte de grâu. Îndemn, ca întotdeauna, la prudență maximă. 170 EUR/tonă este un preț ce poate fi un pilon al planului de management al riscului pentru cultura de grâu, dar, la acest moment, nu mai mult de 1 tonă la hectar.

În continuare, un lucru despre care se vorbește foarte puțin este grâul franțuzesc. Contingente întregi își găsesc destinație în China, iar o estimare grosieră indică circa 2.000.000 tone care au fost exportate deja.

Piața porumbului

Nivel național

Porumbul românesc a dat semne de recul în privința nivelurilor de preț. 185 EUR/tonă, echivalent a 900 RON/tonă, este semnul de liniștire, cel puțin pentru o perioadă, a cererii de export. Piața internă încă cotează la niveluri de 870 RON/tonă FCA în sudul României, 800 RON/tonă în nord-vest precum și în regiunea Moldovei, pentru marfa în stas în ceea ce privește umiditatea.

Nivel regional

Bazinul Mării Negre suferă din lipsă de cumpărători, la nivel de FOB Constanța că și FOB porturi ucrainene. Marfa din bazinul Mării Negre a devenit prea scumpă, iar cumpărătorii se orientează spre alte origini. SUA sunt unul dintre ei, cu un nivel de preț mult mai mic față de Bazinul Mării Negre. China rămâne un cumpărător principal, dar nu este dispusă să mai plătească prețurile mari din Ucraina.

Pe de altă parte, indicațiile de preț până în luna martie-aprilie în porturile ucrainene nu indică un cost de depozitare atașat, plus cel de finanțare a stocului, ci un adaos efectiv de 1 EUR/lună, insuficient pentru a acoperi costurile cu depozitarea și finanțarea. Acest aspect ne indică diluarea cererii, precum și încrederea în celelalte surse de aprovizionare, SUA și Brazilia.

Pe de altă parte, raportul USDA va aduce tăieri de producție în origini. Stocurile la nivel mondial se vor diminua, coroborat, desigur, cu nivelul consumului. În câteva zile, vom avea tabloul complet. Până atunci însă, avem următoarele date:

- Brazilia va coborî nivelul de recoltă de porumb de la 111.000.000 tone la 109.000.000 tone

- Canada scade cu 400.000 tone, de la 14.000.000 la 13.600.000 tone

Dorim sau nu, continentul sud-american ne influențează în mod direct din punct de vedere al prețurilor prin nivelul recoltelor generate.

Pe continentul sud-american, în zona Mato Grosso și Rio Grande, Cordoba, Entre Rios și Santa Fe, ploile generează încredere în activitatea de plantare a porumbului și soia, aceste regiuni fiind udate de circa 50 litri/metru pătrat. În tot acest context care generează optimism, greva generală din Argentina paralizează exporturile și activitățile de procesare soia în regiunea UP River.

Piața semințelor de floarea-soarelui

Majoritatea procesatorilor și-au acoperit vânzările de ulei pe primul trimestru din 2021 ()ianuarie-februarie-martie). Turcia își reduce apetitul de import, iar zvonurile indică o revenire a taxelor de import, 45%, ceea ce va afecta prețul final al semințelor de import.

Acest aspect conduce către o scădere a prețului la semințele de floarea-soarelui în paritatea CPT Constanța, până la nivelul de 575-580 USD/tonă. Dolarul slab este încă un factor care conduce indirect la o diminuare a prețului în RON (4,0226 RON/1 USD) și cântărește greu în balanța veniturilor. În mod normal, sfârșitul lunii ianuarie va conduce către o creștere a cererii din piață internă. Necesarul de acoperit este trimestrul 2 (aprilie-mai-iunie). Deci decuplarea momentană de vânzare va genera beneficii peste 30-50 de zile.

Piața semințelor de rapiță

Cotațiile echivalente AUG21 scad cu circa 2 EUR/tonă, la un nivel de 386 EUR/tonă. Cu o paritate de 1.121 euro-dolar, acest aspect, agregat cu starea de vegetație actuală a rapiței la nivel european și Marea Neagră este perfect normală pentru perioada din an în care ne aflăm.

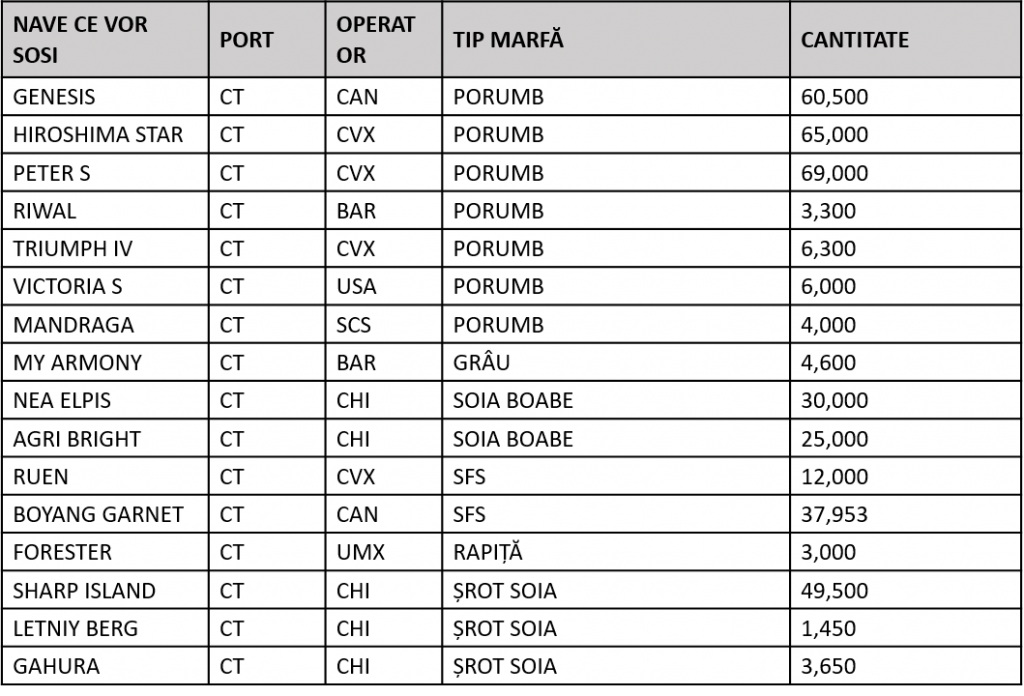

Raport port Constanța – 07.12.2020